信用风险测量方法

1. 信用风险定义与概述

信用风险是指在借款人或债务人无法按照合约协议履行债务或偿还债务时,债权人或投资人面临的潜在损失风险。信用风险通常是指由于借款人或债务人违约而导致的损失,但也包括其他类型的风险,如市场风险、流动性风险和政治风险等。信用风险是金融领域中的一个重要概念,它影响了债权人或投资人的决策和收益。

2. 信用风险测量方法分类

信用风险测量方法可以大致分为内部评级法和外部评级法。内部评级法是指银行或其他金融机构使用自己的历史数据和内部模型来评估借款人或债务人的信用风险。而外部评级法则是独立的第三方评级机构使用公开信息和内部模型来评估借款人或债务人的信用风险。

3. 内部评级法

内部评级法是一种基于银行内部历史数据和内部模型的信用风险评估方法。它通常包括对借款人或债务人的基本信息、财务状况、行业和地区等因素进行分析,以确定借款人或债务人的信用等级和风险水平。内部评级法可以更准确地反映银行自身的业务特点和风险偏好,但需要具备完善的风险管理体系和较高的数据质量。

4. 外部评级法

外部评级法是由独立的第三方评级机构使用公开信息和内部模型来评估借款人或债务人的信用风险。常见的外部评级机构包括穆迪、标准普尔和惠誉等。外部评级法具有较高的透明度和公信力,但也可能存在评级差异和评级购买等问题。

5. 违约概率模型

违约概率模型是一种基于统计方法的信用风险评估工具,它通过分析历史数据和变量来预测借款人或债务人的违约概率。常见的违约概率模型包括Logi模型、Probi模型和Credi Merics等。这些模型可以帮助银行和其他金融机构量化借款人或债务人的信用风险,从而做出更明智的决策。

6. 损失准备金模型

损失准备金模型是一种用于量化信用风险损失的模型。它通过分析历史数据和借款人或债务人的信用等级来预测可能的损失,并建议银行为此提取准备金。损失准备金模型可以帮助银行更好地管理风险并保持稳定的财务状况。

7. 压力测试方法

压力测试是一种用于评估银行或其他金融机构在极端情况下的信用风险承受能力的工具。它通过模拟不同的经济和市场环境,如严重的经济衰退、政治危机等,来测试银行的信用风险承受能力和资本充足率。压力测试可以帮助银行更好地准备和应对潜在的风险。

8. 信用风险在投资决策中的应用

信用风险在投资决策中具有重要的作用。投资者需要根据借款人或债务人的信用风险来评估投资的安全性和收益性。同时,信用风险也是债券定价和风险管理的重要因素之一。投资者可以通过对信用风险的评估来选择投资对象,并制定相应的投资策略。

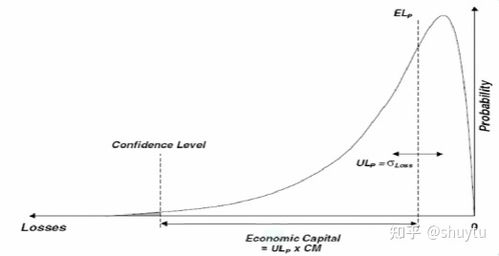

9. 信用风险与经济资本

经济资本是指银行或其他金融机构为了抵御潜在的风险而准备的资本金。信用风险是银行面临的主要风险之一,因此银行需要根据自身的风险偏好和业务特点来计算所需的经济资本。经济资本的计算可以帮助银行更好地管理风险并保持稳定的财务状况。