银行投资风险评估:过期风险的管理与控制

一、评估定义与重要性

银行投资风险评估是对银行投资行为可能带来的潜在风险进行系统的分析和评估。它涵盖了多个方面,包括资产质量、市场风险、信用风险等,以确保银行在投资决策中充分考虑各种风险因素,并采取适当的风险管理措施。过期风险是指银行投资组合在面临利率、市场价格波动等因素时,可能遭受的潜在损失。

二、评估标准与框架

银行投资风险评估的标准包括:1)投资组合的资产质量;2)市场风险的敏感性;3)信用风险的集中度;4)流动性风险的管理;5)合规风险等。评估框架应包括:1)风险的识别;2)风险的计量;3)风险阈值的设定;4)风险缓解策略的制定;5)定期审查与更新等。

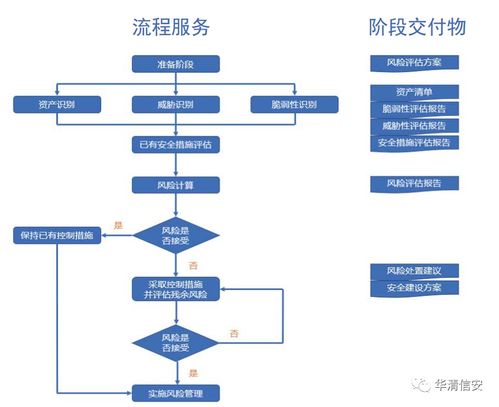

三、风险识别与计量

银行应建立完善的风险识别机制,及时发现和评估各种潜在风险因素。在此基础上,利用内部模型或外部第三方工具对风险进行计量,包括市场风险、信用风险、操作风险等。通过量化分析,银行可以更准确地了解投资组合的风险状况。

四、风险阈值设定

银行应根据自身的风险承受能力和业务发展目标,设定各类风险的阈值。这些阈值应基于深入的风险分析,并考虑各类风险的相关性。一旦实际风险水平超过阈值,银行应立即采取相应的风险管理措施。

五、过期风险监测

银行应建立一套有效的监测体系,实时跟踪和监控投资组合的过期风险。该体系应包括定期的压力测试、情景模拟等,以评估投资组合在不同市场环境下的表现。银行还应定期与业务部门沟通,了解最新的市场动态和风险状况。

六、风险缓解策略

针对过期风险,银行应制定相应的缓解策略。这些策略可能包括:1)调整投资组合的资产配置;2)采用对冲策略;3)增加抵押品或保证金;4)提前出售或再融资等。在制定策略时,银行应充分考虑成本效益和实施难度等因素。

七、定期审查与更新

银行应定期对投资组合进行审查和更新,以确保其与市场环境和风险承受能力保持一致。审查应包括对投资组合的资产质量、市场风险、信用风险等方面的全面评估。银行还应根据市场变化及时调整风险管理策略和阈值设定。

八、未来展望与启示

随着金融市场的不断发展和复杂性的增加,银行在投资风险管理方面面临着更大的挑战。未来,银行应加强对过期风险的重视,深化风险管理能力,提高对新型风险管理工具的应用,如量化建模、大数据分析等。还应注重与国际接轨,借鉴国际先进的风险管理经验和方法论,提升自身在国际市场中的竞争力。同时,加强与监管部门的沟通与合作也是未来发展的关键之一,共同推动金融市场的稳定与繁荣。