个人理财规划:分析家庭财务状况与生成策略

在当今社会,有效的财务管理和理财规划变得越来越重要。本文将以一个虚构的家庭为例,分析其财务状况,并提出一些实用的理财规划建议。

一、家庭背景

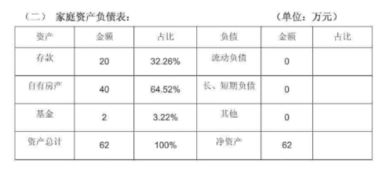

假设这个家庭是一个四口之家,夫妻双方都有稳定的工作,孩子尚在读书。家庭每月总收入为20,000元,其中10,000元来自丈夫的工资,8,000元来自妻子的工资,另外2,000元是利息和投资收入。家庭每月总支出为12,000元,包括房贷、生活费、孩子教育费用等。

二、财务状况分析

1. 收入稳定:该家庭的收入主要来源于夫妻双方的工资,具有一定的稳定性。他们还有少量的投资收入,这是家庭财务的一个积极因素。

2. 支出可控:家庭的月支出为12,000元,占月总收入的三分之二,比例较为合理。但需要注意的是,随着时间的推移,孩子可能会增加生活费和学费等支出,因此需要做好预算管理。

3. 债务压力:家庭有房贷支出,虽然目前压力不大,但长期来看,需要关注房贷利率的变化和还款计划。

4. 储蓄能力:家庭每月能存下8,000元,这是一个积极的信号,表明他们有一定的应急能力和投资潜力。

三、理财规划建议

1. 建立紧急储备金:建议家庭将每月储蓄的60%(即4,800元)作为紧急储备金,存放在活期存款或货币市场基金中。这可以应对突发的医疗费用或失业等风险。

2. 偿还债务:考虑到家庭的债务情况,建议他们将每月储蓄的30%(即2,400元)用于偿还房贷。这样可以减轻未来的债务压力。

3. 增加投资:剩余的10%(即800元)可以用于投资。考虑到风险承受能力和收益需求,建议投资于低风险的债券基金或指数基金。

4. 保险规划:建议家庭考虑购买适当的保险,如健康保险、人寿保险等,以应对潜在的风险。

5. 预算管理:为了确保家庭的财务稳定,建议他们定期进行预算管理,确保各项支出符合预期。

6. 长期投资规划:随着孩子逐渐长大,家庭可能会面临新的支出压力。因此,建议家庭提前规划长期投资,为孩子的教育和未来做好准备。

7. 税务规划:合理规划税务可以减少不必要的税款支出。例如,可以在合法范围内利用税收优惠政策进行投资或消费。

8. 建立退休规划:考虑到夫妻双方的年龄和职业状况,建议他们尽早开始建立退休规划。这可以通过定期储蓄、投资或购买养老保险来实现。

9. 多元化投资组合:不要把所有的鸡蛋放在一个篮子里。建议家庭在投资时考虑多元化组合,降低风险。

10. 定期审查和调整规划:随着时间的推移和家庭状况的变化(如孩子毕业、工作等),建议家庭定期审查和调整理财规划。

通过合理的理财规划和预算安排,这个家庭可以有效地管理其财务状况,确保未来的财务稳定和安全性。