退休个人理财规划方案

一、引言

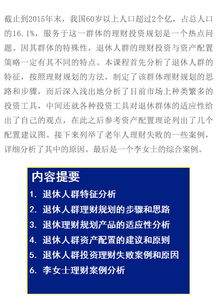

退休是人生中一个重要的阶段,需要进行全面的规划和准备。个人理财是实现退休目标的重要手段之一,因此制定一份有效的退休个人理财规划方案至关重要。本方案旨在为即将退休或已经退休的人提供全面的理财规划建议,帮助他们实现退休目标,确保财务安全和稳定。

二、退休年龄和目标

需要确定退休年龄和目标。一般来说,退休年龄可以根据个人的工作年限、健康状况和家庭情况等因素来确定。同时,需要明确退休目标,例如养老、旅游、子女教育等。根据退休年龄和目标,可以制定相应的理财计划。

三、资产评估和风险承受能力

在进行个人理财规划之前,需要对个人的资产进行评估。这包括评估现有的储蓄、投资、房产等资产,以及未来的收入和支出情况。同时,需要了解个人的风险承受能力,例如对投资风险的容忍程度、对市场波动的承受能力等。根据资产评估和风险承受能力,可以确定投资策略和风险控制措施。

四、投资组合构建

投资组合是实现理财目标的重要手段之一。在构建投资组合时,需要考虑多个因素,例如投资期限、风险承受能力、投资目标等。同时,需要根据市场环境和投资产品的特点,选择合适的投资品种和配置比例。例如,可以选择股票、债券、基金、房地产等多种投资品种,并根据风险和收益的平衡来配置比例。

五、养老金规划和定期投资计划

养老金是退休后的重要收入来源之一。在进行个人理财规划时,需要制定养老金规划和定期投资计划。可以选择购买养老保险产品或自行投资于股票、债券等金融产品。同时,需要制定定期投资计划,将一定的资金定期投入市场,以实现长期的资产增值和养老目标的实现。

六、税务筹划和保险策略

税务筹划和保险策略是个人理财规划中不可忽视的环节。在税务筹划方面,需要了解各种税收政策和法规,合理避税,降低税务成本。在保险策略方面,需要购买必要的保险产品,例如养老保险、医疗保险、意外险等,以保障退休后的生活质量和健康安全。

七、应急储备和流动性管理

应急储备和流动性管理是个人理财规划中不可或缺的一部分。应急储备是指为应对突发事件和紧急情况而储备的资金。在制定个人理财规划时,需要预留一定的资金作为应急储备。同时,需要保持一定的流动性,以便随时应对各种紧急情况。在投资组合中,可以选择一些流动性较高的投资品种,以便随时变现。

八、监控和调整计划

个人理财规划是一个长期的过程,需要持续监控和调整。在实施理财计划时,需要定期评估投资组合的表现和市场环境的变化。如果发现投资组合的表现不佳或市场环境发生变化,需要及时调整投资策略和配置比例。同时,需要定期回顾和更新个人理财规划方案,以确保其与个人的财务状况和目标保持一致。