信用风险的定量计量方法

1. 信用风险概述

信用风险是指在借款人或债务人无法按照合约协议履行债务或偿还债务时,债权人或投资人面临的潜在损失风险。信用风险通常是指由于借款人或债务人违约而导致的损失,但也包括其他类型的风险,如市场风险、流动性风险和政治风险等。

2. 定量计量方法的重要性

定量计量方法在信用风险管理中扮演着重要的角色。通过对信用风险的定量计量,金融机构可以更好地评估和管理风险,做出更明智的决策,并制定更有效的风险管理策略。定量计量方法还可以提高信用风险管理的准确性和效率,减少人为错误和失误,同时也可以为监管机构提供更好的监管工具。

3. 定量计量方法的基础知识

定量计量方法的基础知识包括统计学、概率论、随机过程、时间序列分析等。这些基础知识为开发和应用信用风险模型提供了理论支持。还需要了解金融市场的运行机制和风险管理的基本原理,以便更好地应用定量计量方法。

4. 统计模型的应用

统计模型是定量计量方法中最为常见和广泛应用的一种。通过建立统计模型,可以对信用风险进行评估和预测。例如,Logisic回归模型可以用于预测借款人的违约可能性,而主成分分析(PCA)可以用于降维和提取关键因素,以便更好地评估信用风险。

5. 人工智能在信用风险计量中的应用

近年来,人工智能在信用风险计量中的应用越来越广泛。人工智能模型可以处理大量的数据,并从中提取出有价值的信息。例如,基于机器学习的模型可以用于预测借款人的违约可能性,而基于神经网络的模型可以用于识别欺诈行为。

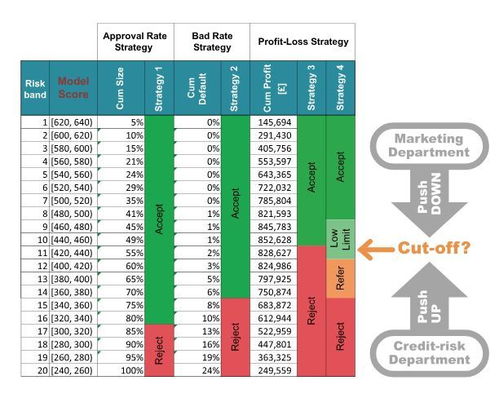

6. 信用评分模型的构建

信用评分模型是评估信用风险的一种重要工具。通过收集借款人的基本信息、财务状况、信用记录等数据,可以建立一个评分模型,以评估借款人的信用风险。在这个过程中,需要选择合适的变量和模型类型,并确定模型的参数。

7. 模型验证与优化

在构建信用评分模型后,需要对模型进行验证和优化。这包括使用历史数据进行回溯测试、分析模型的性能指标(如准确率、召回率等)、调整模型参数等。如果模型的性能指标不佳,需要对模型进行调整和优化,以提高其准确性和可靠性。

8. 结论与展望

定量计量方法在信用风险管理中扮演着重要的角色。通过对信用风险的定量计量,金融机构可以更好地评估和管理风险,制定更有效的风险管理策略。未来随着金融市场的不断发展和风险管理技术的不断进步,定量计量方法在信用风险管理中的应用将会越来越广泛和深入。同时,也需要不断探索新的技术和方法,以更好地应对日益复杂的信用风险挑战。