信用风险制度优化建议

一、引言

随着全球经济的不断发展和金融市场的日益复杂化,信用风险成为金融机构和监管部门面临的重要问题。信用风险是指借款人或债务人无法按照合同约定履行债务或偿还债务的风险,这种风险不仅对金融机构的资产质量和盈利能力产生重大影响,还对整个金融系统的稳定性和安全性产生威胁。因此,优化信用风险管理制度,对于防范和化解金融风险,保障经济稳定发展具有重要意义。

二、信用风险概述

信用风险具有以下特点:

1. 复杂性:信用风险受多种因素影响,包括宏观经济环境、行业发展趋势、政策法规、借款人的财务状况、经营能力等。

2. 不确定性:由于信用风险涉及的因素众多,其发生和发展具有很大的不确定性,难以准确预测。

3. 累积性:信用风险的累积往往会导致金融危机的爆发,对经济产生重大冲击。

4. 可控性:通过科学的风险管理制度和有效的风险管理措施,可以降低信用风险的发生概率和影响程度。

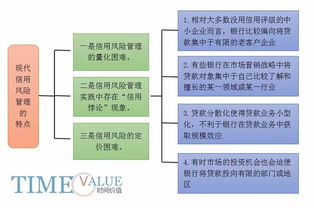

三、信用风险管理制度现状及问题

当前,我国信用风险管理制度存在以下问题:

1. 法律法规不健全:有关信用风险的法律法规尚不完善,无法有效规范金融市场行为,保护金融机构和投资者的利益。

2. 信息披露不透明:借款人和债务人信息披露不充分,导致金融机构难以准确评估信用风险。

3. 风险管理水平不高:部分金融机构风险管理水平较低,缺乏科学的风险评估和预警机制,导致不良资产大量积累。

4. 监管力度不够:金融监管部门对信用风险的监管力度不够,导致一些违规行为得不到有效遏制。

四、信用风险制度优化建议

针对以上问题,提出以下优化建议:

1. 完善法律法规:建立健全有关信用风险的法律法规,规范金融市场行为,加大对违法行为的惩处力度,提高法律约束力。

2. 提高信息披露透明度:加强信息披露监管,要求借款人和债务人充分披露财务信息和经营情况,提高信息披露的准确性和透明度。

3. 提升风险管理水平:金融机构应建立科学的风险评估和预警机制,加强对信用风险的监测和预警,提高风险控制能力。

4. 加强监管力度:金融监管部门应加强对信用风险的监管力度,加强对金融机构的监督检查,及时发现和纠正违规行为。

5. 推动信用文化建设:加强信用风险宣传和教育,提高社会公众对信用风险的认知和理解,推动形成良好的信用环境。

6. 构建全面风险管理框架:金融机构应建立全面的风险管理框架,将信用风险纳入其中进行统一管理,实现风险的有效识别、评估和控制。

7. 强化内部控制机制:金融机构应建立健全内部控制机制,加强对内部人员的监督和管理,防止内部腐败和舞弊行为。

8. 建立风险准备金制度:金融机构应建立风险准备金制度,按照一定比例提取风险准备金,用于弥补信用风险造成的损失。

9. 加强国际合作与交流:积极参与国际信用风险管理合作与交流活动,学习借鉴国际先进经验和技术手段,提高我国信用风险管理水平。

10. 建立信用风险预警机制:通过建立科学的预警机制,及时发现和预测可能出现的信用风险,采取有效措施进行防范和控制。

11. 强化责任追究机制:对于违规行为和不良经营行为导致的信用风险,要严格追究相关人员的责任,强化责任意识。