企业风险管理框架报告取代内部控制整合框架报告

一、引言

随着企业面临的风险日益复杂化,传统的内部控制整合框架报告已经无法满足企业的需求。为了更好地管理风险,越来越多的企业开始采用企业风险管理框架报告,该报告能够全面、系统地描述企业的风险管理活动,从而提高企业的风险应对能力。本文将探讨企业风险管理框架报告完全取代内部控制整合框架报告的可行性。

二、企业风险管理框架报告

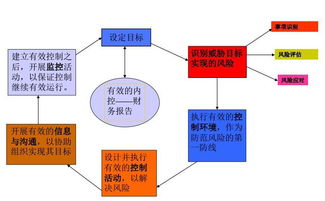

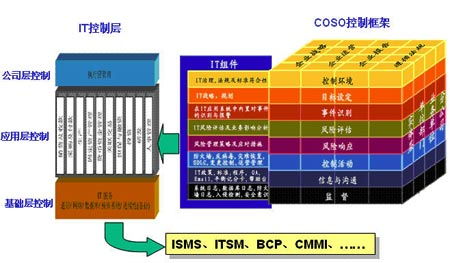

企业风险管理框架报告是一种全面的风险管理工具,它基于COSO的企业风险管理框架,该框架由八个组成部分:内部环境、目标设定、事件识别、风险评估、风险应对、控制活动、信息与沟通以及监督。企业风险管理框架报告能够清晰地阐述这八个组成部分,为企业提供全面的风险管理视角。

企业风险管理框架报告具有以下优点:

1. 全面的风险管理视角:企业风险管理框架报告涵盖了企业面临的所有风险,包括市场风险、信用风险、操作风险等。

2. 风险评估量化:企业风险管理框架报告能够通过定性和定量的方法对风险进行评估,从而为企业提供更准确的风险管理决策依据。

3. 改进内部控制:企业风险管理框架报告不仅关注内部控制活动,还关注企业的内部环境、目标设定等环节,从而有助于改进和完善内部控制。

三、内部控制整合框架报告

内部控制整合框架报告是基于COSO的内部控制整合框架,该框架由五个要素组成:控制环境、风险评估、控制活动、信息与沟通以及监督。内部控制整合框架报告的优点在于它强调了内部控制的重要性,随着企业的发展和风险的复杂化,该报告的局限性也日益显现。

内部控制整合框架报告的局限性包括:

1. 侧重于内部流程控制:内部控制整合框架报告主要关注内部流程控制,现代企业面临的风险不仅来自内部流程,还来自外部环境、市场变化等因素。

2. 缺乏对战略目标的关注:内部控制整合框架报告主要关注企业的日常运营和合规性,而缺乏对战略目标的关注。企业的战略目标是企业风险管理的核心,缺乏对战略目标的关注将导致风险管理决策的偏差。

3. 量化风险评估困难:内部控制整合框架报告在风险评估方面主要依赖于定性的方法,这使得对风险的量化变得困难。而在企业风险管理过程中,定量的风险评估能够为企业提供更准确的风险管理决策依据。

四、结论

随着企业面临的风险日益复杂化,采用企业风险管理框架报告完全取代内部控制整合框架报告是必要的。企业风险管理框架报告能够提供全面的风险管理视角,涵盖所有可能影响企业的风险因素。其还能够提供量化的风险评估,从而为企业提供更准确的风险管理决策依据。相比之下,内部控制整合框架报告的局限性使其难以满足现代企业的需求。因此,企业应考虑采用企业风险管理框架报告来提高其风险应对能力。