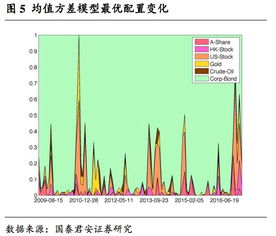

均值方差资产配置模型:一种主流的资产配置策略

一、引言

资产配置是投资过程中的重要环节,它决定了投资者在各种资产类别中的投资比例。有效的资产配置能够帮助投资者在风险和收益之间找到平衡,实现长期稳定的投资回报。在众多资产配置模型中,均值方差模型作为一种主流的策略,受到广泛的关注和应用。

二、均值方差模型的基本原理

均值方差模型的核心思想是通过最小化投资组合的风险(方差)和最大化预期收益(均值)来优化资产配置。该模型假设投资者是理性的,追求期望收益最大化,同时对风险有一定的厌恶程度。

三、均值方差模型的实践应用

1. 确定投资组合的预期收益和风险水平:投资者需要确定预期的投资收益和风险承受能力。这可以通过对历史数据进行回归分析、利用专家预测等方式实现。

2. 计算各资产类别的预期收益和风险:根据第一步的结果,投资者需要计算各资产类别的预期收益和风险。这可以通过收集各资产类别的历史数据,利用统计方法进行预测。

3. 确定最优资产配置:根据第二步的结果,投资者可以构建多个投资组合,每个组合由不同的资产类别组成。投资者可以通过计算这些投资组合的预期收益和风险,选择最优的投资组合。

4. 实施投资策略:投资者按照第三步确定的资产配置比例进行投资,并定期调整投资组合以适应市场变化。

四、均值方差模型的优点和局限性

1. 优点:(1)理论基础坚实:均值方差模型建立在严密的数学基础上,为投资者提供了一种理性的、基于数据的投资决策方法。(2)灵活性强:该模型可以根据投资者的风险承受能力和预期收益进行调整,具有较强的适应性。(3)易于理解和操作:均值方差模型的概念相对简单,易于投资者理解和操作。

2. 局限性:(1)依赖历史数据:均值方差模型依赖于历史数据来预测未来的收益和风险,但历史数据可能无法完全反映未来的市场情况。(2)忽略市场非线性关系:该模型假设市场价格变动是线性的,但实际上市场价格变动可能存在非线性关系。(3)难以处理复杂的市场情况:对于某些复杂的市场情况,如流动性限制、市场摩擦等,均值方差模型可能无法给出准确的预测。

五、结论

尽管均值方差模型存在一定的局限性,但它仍然是一种主流的资产配置策略。通过充分理解该模型的原理和局限,投资者可以更好地应用该模型进行投资决策。同时,投资者也应该关注市场变化和其他新的投资理论和技术,以便在不断变化的市场环境中保持竞争力。