个人理财规划基础知识

一、理财目标与价值观

个人理财的目标是为了实现财务自由,即在保证生活质量的前提下,通过有效的财务管理和投资策略,达到经济独立和资产增值的目的。为此,我们需要明确自己的价值观,例如是追求稳健收益还是积极冒险,以及对于风险和收益的看法等。

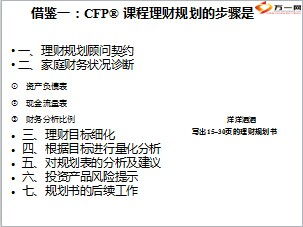

二、家庭财务状况分析

了解家庭的财务状况是制定理财规划的基础。我们需要分析家庭的收入、支出、资产和负债等方面,从而明确家庭的净资产、偿债能力以及财务状况的趋势。

三、预算计划与资产管理

预算计划是实现理财目标的重要手段,通过制定合理的预算,确保家庭各项开支的合理分配。资产管理则是通过有效的投资策略,实现资产的保值增值。

四、债务管理及信用评级

债务管理是理财规划中的一项重要内容,我们需要根据家庭的实际情况,制定合理的债务偿还计划,同时注意控制债务风险。信用评级则是评估我们的偿债能力的重要指标,良好的信用评级有助于我们获得更优质的金融服务。

五、保险规划与风险管理

保险规划是理财规划中的重要组成部分,通过购买合适的保险产品,可以转嫁家庭面临的风险。风险管理则是通过识别和评估风险,采取相应的措施来规避或降低风险带来的损失。

六、投资策略与资产配置

投资策略是实现理财目标的关键环节,我们需要根据家庭的实际情况和风险承受能力,制定合适的投资策略。资产配置则是将资产分散投资到不同的领域和产品中,以降低投资风险。

七、退休及遗产规划

退休规划是为了保障我们在退休后的生活质量,我们需要根据自己和家庭的实际情况,制定合适的退休计划。遗产规划则是为了确保我们的遗产能够按照自己的意愿进行分配,同时降低遗产税等支出。

八、定期评估与调整

定期评估和调整是理财规划中的持续过程。我们需要定期检查自己的理财目标和计划是否符合实际情况,并进行相应的调整。同时,我们还需要关注市场变化和经济环境的变化,及时调整投资策略和资产配置方案。